こんばんは。

先ほど研究員の皆様全員にメールをお送りいたしましたが、重要なことですのでここにも書きます。

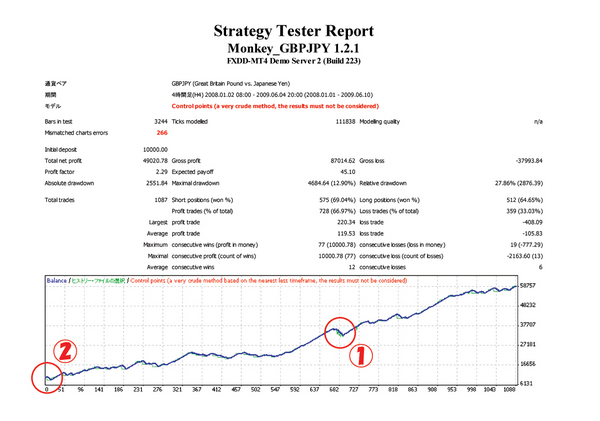

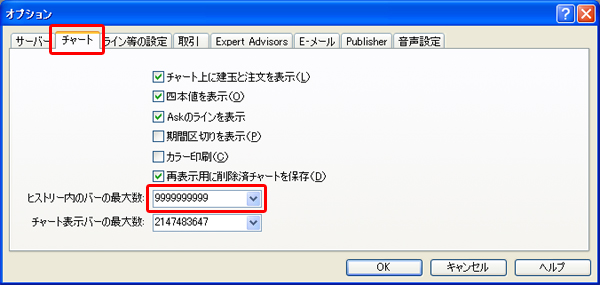

FORUMにて、パラメータの設定注意が話題になりました、 http://www.ea-labo.com/support/viewtopic.php?f=41&t=389&start=10#p8107●対象プログラム

EA:Microbeeee および Pandeeeemic

●内容

バックテスト時にサマータイムを考慮させるために使用する”Use_DT_Adjust_US_onBT”の機能ですが、”onBT”と書いてありながら、実際には運用中にもこの機能が有効となっており、UTC_OFFSETに1時間のサマータイムの時差が加えられてしまう。

今日から、US圏のブローカーはサマータイムに入ります。FXDDもそれに該当し、この現象が確認されました。機能の性質上、通常は”false”に設定されている方がほとんどとは思いますが、他の研究員のプリセットファイルをそのまま適用している方などは、注意と確認が必要と思います。

また、運用時には完全にこのパラメータを無視するよう、先ほどEAをバージョンアップさせましたので入れ替えをお勧めします。

最新EAのバージョンは、

Microbeeee 2.4.4 Beta

Pandeeeemic 2.11.2 Beta

です。

よろしくお願い致します。

てな訳で、また今日も新企画のお話ができませんでしたが、次回こそはお伝えできると思います。

それではEA弄りTimeに入ります。。。